NHỮNG ĐIỀU CẦN BIẾT KHI ÁP MÃ HS CODE

Mã HS code đóng phần quan trọng trong việc khai báo hải quan, tuy nhiên có vài trường hợp sẽ bị khai sai mã HS code. Vậy khai sai mã HS code có bị phạt không? Hãy cùng Beskare Logistics tìm hiểu về những thông tin về các khoản chi phí chịu phạt khi khai sai mã HS Code nhé!

I/ HS Code là gì?

HS Code, hay còn gọi là “Hệ thống hài hòa mô tả và mã hóa hàng hóa”, là một hệ thống chuẩn quốc tế được sử dụng để phân loại các loại hàng hóa trong thương mại toàn cầu. Hệ thống này do Tổ chức Hải quan Thế giới (WCO) phát triển và duy trì, nhằm tạo sự thống nhất trong việc định danh và phân loại hàng hóa trên toàn thế giới.

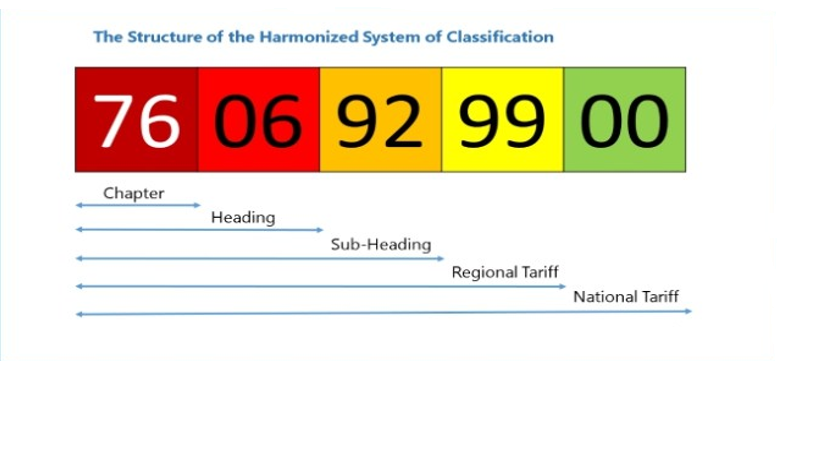

Mỗi mã HS Code bao gồm 8 chữ số, được chia thành 4 phần rõ ràng: phần, chương, phân nhóm và phân nhóm phụ. Cụ thể, hai chữ số đầu tiên xác định “phần”, hai chữ số tiếp theo là “chương”, tiếp theo là “phân nhóm” (hai chữ số kế tiếp), và cuối cùng là “phân nhóm phụ” (hai chữ số cuối cùng). Trong đó, ba phần đầu (6 chữ số đầu tiên) mang tính chất quốc tế, được sử dụng chung trên toàn thế giới, còn hai chữ số cuối cùng của mã HS Code có thể thay đổi tùy theo quy định của từng quốc gia.

Hệ thống HS Code không chỉ giúp phân loại hàng hóa một cách chính xác mà còn tạo điều kiện thuận lợi cho việc quản lý thương mại quốc tế, thuế xuất nhập khẩu và các quy định hải quan.

II/ Căn cứ pháp lý xử phạt khi khai báo sai HS Code

Mã HS Code đóng vai trò thiết yếu trong quá trình xuất nhập khẩu, ảnh hưởng trực tiếp đến việc tính toán các loại thuế và lệ phí liên quan. Do đó, việc xác định chính xác mã HS Code không chỉ yêu cầu sự am hiểu sâu sắc về mặt kỹ thuật của từng sản phẩm, mà còn đòi hỏi kinh nghiệm thực tế trong việc phân tích và áp dụng các quy định hải quan.

Tuy nhiên, trong thực tế, đôi khi vẫn xảy ra sai sót trong việc xác định mã HS Code, đặc biệt khi có sự thay đổi về tính chất hoặc đặc tính của mặt hàng. Những thay đổi này có thể dẫn đến nhầm lẫn và áp dụng mã HS Code không chính xác, ảnh hưởng đến việc tính thuế và các thủ tục thông quan.

Căn cứ theo các quy định dưới đây:

• Nghị định số 127/2013/ NĐ-CP ngày 15/10/2013 của Chính phủ.

• Thông tư 155/2016/TT-BTC ngày 20/10/2016 quy định về chi tiết thi hành Nghị định số 127/2013/ NĐ-CP ngày 15/10/2013 của Chính phủ.

• Nghị định số 45/2016/ NĐ-CP ngày 26/05.2016 sửa đổi, bổ sung Nghị định số 127/ 2013/NĐ-CP.

Sẽ quy định những mức xử lý xử phạt vi phạm khi sai mã HS code trong mỗi trường hợp cụ thể.

III/ Quy định về xử phạt khi khai sai mã HS code

Theo Nghị định của Chính phủ, các trường hợp khi sai mã HS Code sẽ thường có những quy định xử phạt sau

Thời hiệu xử phạt

Căn cư Điều 3 Nghị định số 45/2016/NĐ-CP ngày 26/05/2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 127/2013/NĐ-CP quy định về xử phạt hành chính trong lĩnh vực hải quan như sau :

Theo Điều 3

1.Thời hiệu xử phạt vi phạm pháp luật về thuế trong lĩnh vực hải quan:

Đối với vi phạm hành chính là hành vi trốn thuế, gian lận thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sau dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được miễn, giảm, hoàn thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm.

Quy định xử phạt

Tại Thông tư số 155/2016/TT-BTC ngày 20/10/2016 tại Khoản 2 Điều 12 quy định chi tiết về thi hành Nghị định số 127/2013/NĐ-CP ngày 15/10/2013 quy định về việc xử phạt vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực hải quan. Và Nghị định số 45/016/NĐ-CP ngày 26/05/2016 sửa đổi, bổ sung một số điều của Nghị định 127/2013/NĐ-CP, cụ thể:

2. Xử phạt đối với hành vi khai sai mã số thuế, thuế suất, mức thuế:

Điểm b Khoản 1 Điều 13 Nghị định được áp dụng trong trường hợp cá nhân, tổ chức vi phạm đã được cơ quan hải quan hướng dẫn về mã số, thuế suất, mức thuế đối với hàng hóa có cùng tên gọi, mã số, thuế suất, mức thuế hàng hóa vi phạm bằng một trong các hình thức sau:

a.1) Cơ quan hải quan đã có kết quả phân tích, phân loại hoặc có văn bản xác định trước mã số, thuế suất, mức thuế.

a.2) Cơ quan hải quan đã xác định mã số, thuế suất, mức thuế hàng hóa và ban hành quyết định ấn định thuế,…

Nếu khai sai mã số, thuế suất thì sẽ tùy vào tính chất hành vi vi phạm, doanh nghiệp có thể bị xem xét xử phạt tại Điều 8, Điều 13 của Nghị định 127/2013/NĐ-CP ngày 15/10/2013 của Chính phủ và được sửa đổi, bổ sung tại Nghị định số 45/2013/NĐ-CP ngày 26/5/2016.

Trường hợp hành vi doanh nghiệp khai đúng tên hàng hóa nhưng khai sai mã HS, thuế lần đầu thì có thể được xem xét không xử phạt vi phạm hành chính theo Khoản 6 Điều 5 Nghị định số 27/2013/NĐ-CP ngày 15/10/2013 và được sửa đổi, bổ sung tại Nghị định số 45/2013/NĐ-CP ngày 26/5/2016. Cụ thể như sau:

Điều 4: Những trường hợp không xử phạt vi phạm hành chính trong lĩnh vực hải quan

Được áp dụng đối với trường hợp người khai hải quan lần đầu làm thủ tục xuất nhập khẩu loại hàng hóa đó, khai đúng tên hàng hóa thực xuất khẩu, nhập khẩu theo quy định về khai hải quan nhưng khai sai mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; khai sai thuế suất, mức thuế đối với hàng hóa đó theo Biểu thuế xuất nhập khẩu có hiệu lực tại thời điểm đăng ký tờ khai hải quan.

Điều 5: Những trường hợp không xử phạt vi phạm hành chính trong lĩnh vực hải quan

Khai đúng tên hàng hóa thực xuất khẩu, nhập khẩu nhưng khai sai mã số, thuế suất lần đầu.

Thời gian nộp thuế

Tại Khoản 5 Điều 42 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 quy định thời hạn nộp thuế đối với tiền thuế ấn định như sau:

Các tờ khai hải quan được đăng ký trước ngày 01/7/2013, Cơ quan hải quan ban hành quyết định ấn định thuế từ ngày Thông tư số 38/2015/NĐ-CP có hiệu lực thì thời hạn nộp thuế đối với tiền thuế ấn định là ngày cơ quan hải quan ban hành quyết định ấn định thuế.

Các tờ khai hải quan được đăng ký từ ngày 01/7/2013, cơ quan hải quan ấn định tiền thuế phải nộp thì thời hạn nộp tiền thuế ấn định được áp dụng theo thời hạn nộp thuế của tờ khai đó.

Xử lý việc chậm nộp tiền thuế được quy định tại Điều 106 Luật Quản lý thuế (được sửa đổi) như sau:

“ Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Đối với các khoản nợ tiền thuế phát sinh trước ngày 1/7/2016 mà người nộp thuế chưa nộp vào ngân sách nhà nước, kể cả khoản tiền nợ thuế được truy thu qua kết quả thanh tra, kiểm tra của cơ quan có thẩm quyền thì được chuyển sang áp dụng mức tính tiền chậm nộp theo quy định tại khoản này từ ngày 1/7/2016”.

IV/ Cách xử lý khi sai mã HS code

Mã HS code là một phần quyết định đến mức thuế mà doanh nghiệp phải nộp tại cơ quan hải quan. Vì thế, nếu sai mã HS code sẽ ảnh hưởng đến số tiền thuế mà doanh nghiệp phải nộp nếu có sai sót. Cách xử lý khi khai sai mã HS code khi có sự hướng dẫn của cơ quan hải quan.

Để sửa đổi mã HS code sau khi tờ khai đã thông quan thì nên sử dụng tờ khai AMA – Đăng ký bổ sung thay đổi thuế trên phần mềm ECUS5 sau khi có ý kiến tham khảo của cơ quan hải quan. Tại tờ khai AMA sẽ có mục để khai sửa đổi, bổ sung về thuế và các thông tin về dòng hàng, tên hàng, mã số thuế, số lượng,…

V/ Khai bổ sung hồ sơ hải quan theo quy định như thế nào?

Để khai bổ sung, sửa đổi mã HS code cần phải tham khảo ý kiến của cơ quan hải quan nơi doanh nghiệp đăng ký. Tuy nhiên sẽ có những bước cơ bản như sau:

Khai bổ sung tờ khai AMA trên hệ thống khai báo hải quan ECUS5. Tại tờ khai bổ sung sẽ có những mục mà doanh nghiệp cần thay đổi để không bị ảnh hưởng đến thuế suất. Doanh nghiệp vào menu “Tờ khai hải quan / Khai báo bổ sung” hoặc tab “Kết quả xử lý tờ khai” sau đó thực hiện nhập các nội dung cần thay đổi theo hướng dẫn trên hệ thống.

Sau đó, khai sửa đổi bổ sung trên dịch vụ công theo đường link : https://pus.customs.gov.vn/ . Tiến hành điền thông tin chính xác và cụ thể những thông tin cần sửa đổi bổ sung. Đính kèm những chứng từ liên quan và có tính chính xác cao. Sau khi nộp hồ sơ lên dịch vụ công thì chờ kết quả xử lý của cơ quan hải quan.

Hy vọng bài viết này đã cung cấp cho anh chị thông tin về việc áp mã HS code cho hàng hoá xuất nhập khẩu.

Nếu có thêm câu hỏi hoặc cần hỗ trợ, đừng ngần ngại liên hệ với chúng tôi. Beskare Logistics với đội ngũ nhân viên hơn 10 năm kinh nghiệm trong lĩnh vực xuất nhập khẩu sẽ hỗ trợ tận tình và chu đáo, giúp anh chị nhập khẩu lô hàng một cách nhanh chóng nhất!