- Công văn số 2538/GSQL-GQ1 quy định về các vấn đề nhập khẩu cân điện tử với mục đích sử dụng trong y tế;

- Thông tư số 23/2013/TT-BKHCN ngày 26/09/2013. Quy định về đo lường đối với phương tiện đo nhóm 2;

- Công văn số 2177/TĐ-Đl hướng dẫn thực hiện Thông tư số 23/2013/TT-BKHCN;

- Quyết định 2284/QĐ-BKHCN ngày 15/08/2018. về bảng HS code đối với các thiết bị đo lường nhóm 2;

- Thông tư 38/2015/TT-BTC ngày 25/3/2015, sửa đổi bổ sung 39/2018/TT-BTC ngày 20/04/2018;

- Nghị định số 69/2018/NĐ-CP ngày 15/05/2018;

- Nghị định 128/2020/NĐ-CP ngày 19/10/2020;

- Nghị định số 43/2017 NĐ-CP ngày 14/04/2017.

Mã HS code và thuế nhập khẩu cân điện tử

Mã HS code cân điện tử nhập khẩu

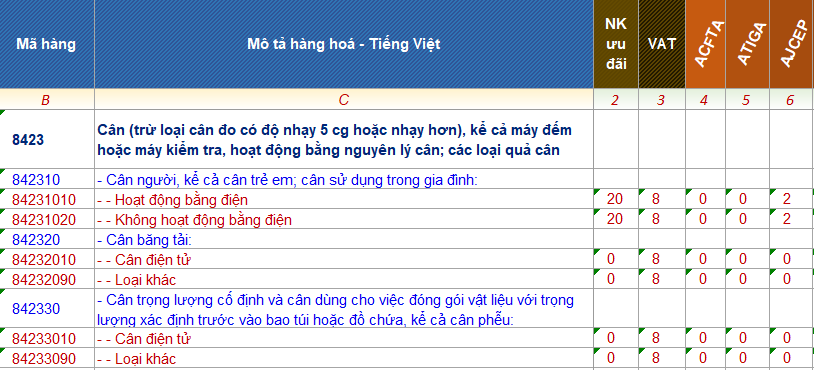

Khi nhập khẩu về Việt Nam, cân điện tử có mã HS thuộc nhóm 8423. Tùy thuộc từng loại cân sẽ có phân nhóm khác nhau, cụ thể:

| V | Mã hàng | Mô tả hàng hóa – Tiếng Việt | Thuế NK ưu đãi | ACFTA | ATIGA | AJCEP | AKFTA |

| 8423 | Cân (trừ loại cân đo có độ nhạy 5 cg hoặc nhạy hơn), kể cả máy đếm hoặc máy kiểm tra, hoạt động bằng nguyên lý cân; các loại quả cân. | ||||||

| 1 | 842310 | – Cân người, kể cả cân trẻ em; cân sử dụng trong gia đình: | |||||

| 2 | 84231010 | – – Hoạt động bằng điện | 20 | 0 | 0 | 9 | 0 (-KH, LA) |

| 2 | 84231020 | – – Không hoạt động bằng điện | 20 | 0 | 0 | 9 | 0 (-KH, LA) |

| 1 | 842320 | – Cân băng tải: | |||||

| 2 | 84232010 | – – Hoạt động bằng điện | 0 | 0 | 0 | 0 | 0 (-LA) |

| 2 | 84232020 | – – Không hoạt động bằng điện | 0 | 0 | 0 | 0 | 0 (-LA) |

| 1 | 842330 | – Cân trọng lượng cố định và cân dùng cho việc đóng gói vật liệu với trọng lượng xác định trước vào bao túi hoặc đồ chứa, kể cả cân phễu: | |||||

| 2 | 84233010 | – – Hoạt động bằng điện | 0 | 0 | 0 | 0 | 0 (-LA) |

| 2 | 84233020 | – – Không hoạt động bằng điện | 0 | 0 | 0 | 0 | 0 (-LA) |

| 1 | – Cân trọng lượng khác: | ||||||

| 2 | 842381 | – – Có khả năng cân tối đa không quá 30 kg: | |||||

| 3 | 84238110 | – – – Hoạt động bằng điện | 20 | 0 | 0 | 9 | 0 (-LA) |

| 3 | 84238120 | – – – Không hoạt động bằng điện | 20 | 0 | 0 | 9 | 0 (-LA) |

| 2 | 842382 | – – Có khả năng cân tối đa trên 30 kg nhưng không quá 5.000 kg: | |||||

| 3 | – – – Hoạt động bằng điện: | ||||||

| 4 | 84238211 | – – – Có khả năng cân tối đa không quá 1.000 kg | 7 | 0 | 0 | 0 | 0 |

| 4 | 84238219 | – – – – Loại khác | 3 | 0 (-KH) | 0 | 0 | 0 (-LA) |

| 3 | – – – Không hoạt động bằng điện: | ||||||

| 4 | 84238221 | – – – – Có khả năng cân tối đa không quá 1.000 kg | 15 | 0 (-KH) | 0 | 6 | 0 (-LA) |

| 4 | 84238229 | – – – – Loại khác | 3 | 0 (-KH) | 0 | 0 | 0 (-LA) |

| 2 | 842389 | – – – – Loại khác | |||||

| 3 | 84238910 | – – – Hoạt động bằng điện | 3 | 0 (-KH) | 0 | 0 | 0 (-LA) |

| 3 | 84238920 | – – – Không hoạt động bằng điện | 3 | 0 (-KH) | 0 | 0 | 0 (-LA) |

Mức thuế phải nộp khi nhập cân điện tử

Dưới đây là các mức thuế phải nộp khi nhập khẩu cân điện tử:

- Thuế nhập khẩu thông thương: Dao động từ 4,5%- 30%;

- Thuế nhập khẩu ưu đãi: Dao động từ 3%-20%;

- Thuế giá trị gia tăng VAT: 10%;

- Cân điện tử nhập khẩu từ Trung Quốc có C/O form E: 0%.

Bộ hồ sơ làm thủ tục nhập cân điện tử

Trước khi tiến hành làm thủ tục nhập khẩu cân điện tử cần chuẩn bị các loại hồ sơ sau:

- Hợp đồng mua bán (Purchase Order or Contract): 01 bản sao y;

- Hóa đơn thương mại (Commercial Invoice): 01 bản chụp;

- Vận tải đơn (Airway Bill/Bill of lading): 01 bản chụp;

- Phiếu đóng gói (Packing List): 01 bản chụp;

- Giấy chứng nhận xuất xứ (Certificate of Origin) (nếu có): 01 bản gốc;

- Hóa đơn cước vận chuyển (trong trường hợp giao hàng theo điều kiện FOB, Exwork,..): 01 bản chụp;

- Đăng ký kiểm tra chuyên ngành (nếu có yêu cầu kiểm tra): bản gốc;

- Bản chụp Các chứng từ khác (nếu có)…;

- Giấy phép (nếu có): 01 bản gốc;

- Giấy tờ khác theo yêu cầu của Hải quan (nếu có)….: hình ảnh, tài liệu liên quan, catalog,…của lô hàng.

Quy trình nhập khẩu cân điện tử

Quy trình nhập khẩu được diễn ra theo các bước sau:

Bước 1: Khai tờ khai hải quan

Doanh nghiệp thực hiện khai tờ khai hải quan ở trên Cổng thông tin điện tử. Các thông tin khai báo cần dựa vào bộ hồ sơ nhập khẩu đã có và chờ kết quả phân luồng.

Bước 2: Đăng kí kiểm tra chất lượng cân điện tử

Doanh nghiệp đăng kí kiểm tra chất lượng cho cân điện tử nhập khẩu, mặt hàng này thuộc quản lý của Tổng cục đo lường. Hồ sơ đăng ký kiểm tra chất lượng gồm có:

- Giấy đăng ký Kiểm tra chất lượng theo mẫu;

- Hợp đồng (Sales contract);

- Hóa đơn thương mại (Commercial invoice);

- Quy cách đóng gói (Packing list);

- Vận tải đơn (Bill of Lading);

- Chứng nhận xuất xứ (C/O): Bản chụp của tổ chức cá nhân nhập khẩu.

Bước 3: Mở tờ khai hải quan

Doanh nghiệp mang bộ hồ sơ nhập khẩu cùng với tờ khai đã phân luồng đến nộp tại chi cục hải quan. Nhân viên hải quan sẽ kiểm tra hồ sơ và trả lại kết quả phân luồng. Tùy vào kết quả phân luồng hàng hóa mà doanh nghiệp tiếp tục xử lý:

- Hàng hóa ở luồng xanh: Sẽ được thông quan ngay;

- Hàng hóa ở luồng vàng: Nhân viên hải quan sẽ kiểm tra lại chi tiết hồ sơ và không kiểm tra hàng thực tế;

- Hàng hóa ở luồng đỏ: Nhân viên hải quan sẽ kiểm tra lại chi tiết hàng hóa và kiểm tra thực tế hàng hóa.

Quy trình kiểm tra chất lượng sẽ diễn ra song song với quy trình nhập khẩu hàng hóa.

Bước 4: Thông quan hàng hóa

Sau khi kiểm tra lại hồ sơ hàng hóa nếu không có vấn đề gì phát sinh thì tờ khai sẽ được thông quan. Doanh nghiệp tiến hành đóng thuế cho hải quan để hàng được thông quan.

Bước 5: Nhận hàng và vận chuyển về kho để chuẩn bị phân phối ra thị trường

Một vài điều cần lưu ý khi nhập khẩu cân điện tử

Doanh nghiệp khi nhập khẩu hàng hóa phải đóng thuế theo quy định, với từng loại hàng có biểu thuế và mức phần trăm khác nhau. Để thông quan, cần hoàn thành nghĩa vụ đóng thuế và xác định đúng mã HS Code của hàng hóa để tránh phạt do áp sai mã. Đề nghị xin giấy chứng nhận xuất xứ từ Nhà xuất khẩu để được hưởng thuế nhập khẩu ưu đãi. Mọi hồ sơ nhập khẩu phải chuẩn bị chính xác và đầy đủ để tránh bổ sung sau này, tiết kiệm thời gian và chi phí lưu kho.